Évolution du taux du Prélèvement Forfaitaire Unique (PFU)

- 11 févr.

- 1 min de lecture

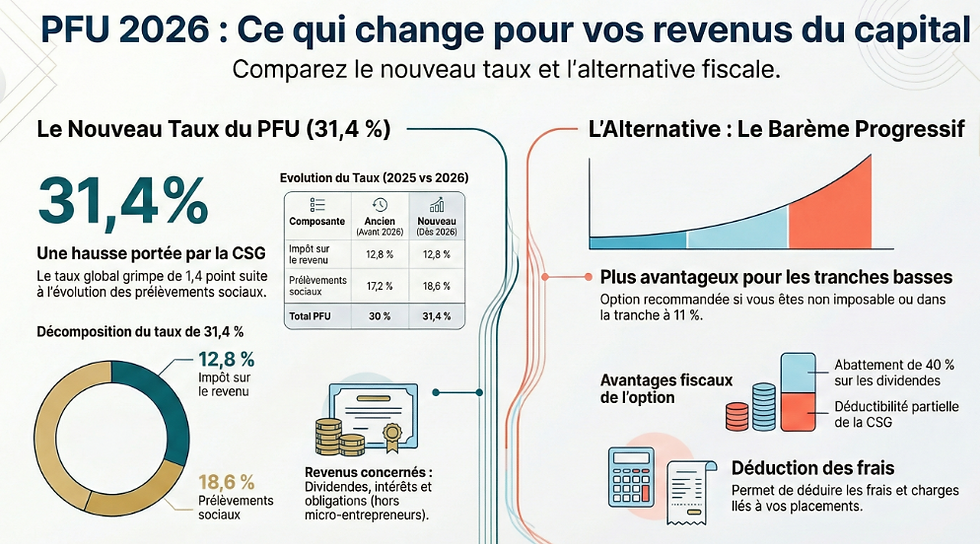

Le Prélèvement Forfaitaire Unique (PFU), aussi appelé flat tax, évolue en 2026. Initialement fixé à 30 %, son taux est désormais porté à 31,4 % depuis le 1er janvier 2026, suite à l’augmentation de la CSG de 1,4 point.

Concrètement, si vous percevez des dividendes, intérêts ou produits financiers, ces revenus du capital sont désormais taxés à 31,4 % par défaut. Mais est-ce toujours la meilleure option ?

"Le PFU, aussi appelé « flat tax », est un impôt qui s’applique par défaut aux revenus du capital (dividendes, intérêts, obligations...). Il comprend deux éléments que sont l’impôt sur le revenu et les prélèvements sociaux (CRDS, CSG, Prélèvement de solidarité).

Le taux de la CSG ayant évolué de 1,4 point au 1er janvier 2026, le PFU se compose ainsi depuis cette date :

12,8 % d’impôt sur le revenu ;

18,6 % de prélèvements sociaux.

Au 1er janvier 2026, le taux de PFU s’élève donc à 31,4 %.

À noter

Il est possible d’opter pour l'imposition au barème progressif de l’impôt sur le revenu. Cela est plus avantageux si vous êtes non imposable ou imposé à 11 %.

De plus, cette imposition offre les avantages suivants :

abattement de 40 % sur les dividendes ;

déductibilité d'une partie de la CSG ;

déductibilité des frais et charges."

Sources :